Semana de divisas, ¿cómo... 1 Dic 2014Ana Pérez Sanchez Para empezar la última semana del mes el dólar perdió posiciones ante el euro … Leer

¿Cómo ha ido esta... 24 Nov 2014Ana Pérez Sanchez Tanto la Fed como el Banco Central Europeo son dos de los organismos que más … Leer

La semana de las... 14 Nov 2014Ana Pérez Sanchez Para comenzar la semana el dólar subió ante el euro y el yen, marcado por la … Leer

¿Cómo ha ido esta... 7 Nov 2014Ana Pérez Sanchez Parece que el mercado ha empezado con poco cambios en el mes de noviembre. Esta … Leer

Una semana más para... 13 Oct 2014Ana Pérez Sanchez Una semana más, la evolución de las divisas han estado marcadas por reuniones de … Leer

Cómo empiezan el mes... 6 Oct 2014Ana Pérez Sanchez La variación de las divisas es uno de los sucesos diarios que más preocupan a … Leer

La última semana de... 29 Sep 2014Ana Pérez Sanchez Una semana más, tenemos el análisis de las principales divisas del mundo, que … Leer

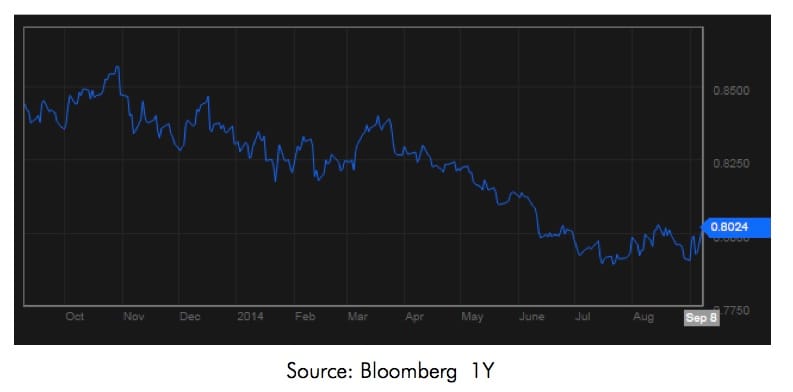

El euro y el... 17 Sep 2014Ana Pérez Sanchez Como cada semana, vemos el resumen de las variaciones de las divisas más … Leer

¿Se agrava la guerra... 16 Sep 2014Ana Pérez Sanchez La última comparecencia del presidente del BCE, Mario Draghi, ha sorprendido a … Leer

La semana del dólar... 25 Ago 2014Ana Pérez Sanchez Una semana más, todos pendientes de las divisas y de cómo afrontaran la última … Leer

¿Final del la relación... 19 Ago 2014Ana Pérez Sanchez El fuerte crecimiento del mercado asiático ya no es una novedad, y tampoco que … Leer

La semana del euro... 8 Ago 2014Ana Pérez Sanchez Esta semana ha estado marcada por nuevas tensiones con Rusia, al prohibir las … Leer

La semana de las... 22 Jul 2014Ana Pérez Sanchez Una semana más, los mercados de todo el mundo y las divisas, han estado … Leer

¿Qué han hecho esta... 14 Jul 2014Ana Pérez Sanchez Como cada semana, hacemos un breve resumen sobre las principales divisas y sus … Leer

La semana de las... 27 Jun 2014Ana Pérez Sanchez Esta semana las variaciones del dólar y el euro no han sido muy significativas. … Leer

El euro después de... 2 Jun 2014Ana Pérez Sanchez El euro comenzó la primera semana después de las elecciones europeas con … Leer

Cómo comienza el mes... 7 May 2014Ana Pérez Sanchez El viernes el dólar subió ante el yen y bajó ante el euro, una jornada bastante … Leer

Dolar Permuta 11 Oct 2008Ana Pérez Sanchez En el blog Cambio Euro Dolar, vamos a hablar también de conceptos relacionados … Leer

El mercado y la... 5 Oct 2016Ana Pérez Sanchez La demanda de divisas consiste, en términos coloquiales, en las peticiones de … Leer

Oferta de Divisas 10 Jun 2010Ana Pérez Sanchez Oferta de divisas: La oferta de divisas se origina en las transacciones activas … Leer

Tipos de Cambio 10 Mar 2009Ana Pérez Sanchez El tipo de cambio tiene una simple definición: es el precio de una unidad … Leer

Evolución euro dólar 30 Abr 2013Ana Pérez Sanchez Siempre que sucede al hacer inversiones, es importante ser consciente de los … Leer

Los billetes y monedas... 16 Jun 2015Ana Pérez Sanchez Este billete de 10.00 dólares es, según el Departamento de Tesoro norteamericano … Leer