La inflación en la... 5 May 2025nvindi La sorpresa de los datos y el movimiento (esperado o no) del Euro Lo que muchos … Leer

El dólar estadounidense se... 16 Jul 2024nvindi Después de una significativa caída la semana pasada, el Índice del Dólar … Leer

¿Interesan las tarjetas con... 9 Mar 2022nvindi Cada vez es más sofisticado el servicio que una tarjeta de crédito puede llegar … Leer

Cambiar euros a dólares 27 Jul 2015Ana Pérez Sanchez Antes de viajar a un país en el que se acepten dólares, es decir, EEUU, la … Leer

¿Tienen relación el precio... 19 Jun 2015Ana Pérez Sanchez Uno de los gastos más elevados que hay en todo el mundo, es el de la gasolina. … Leer

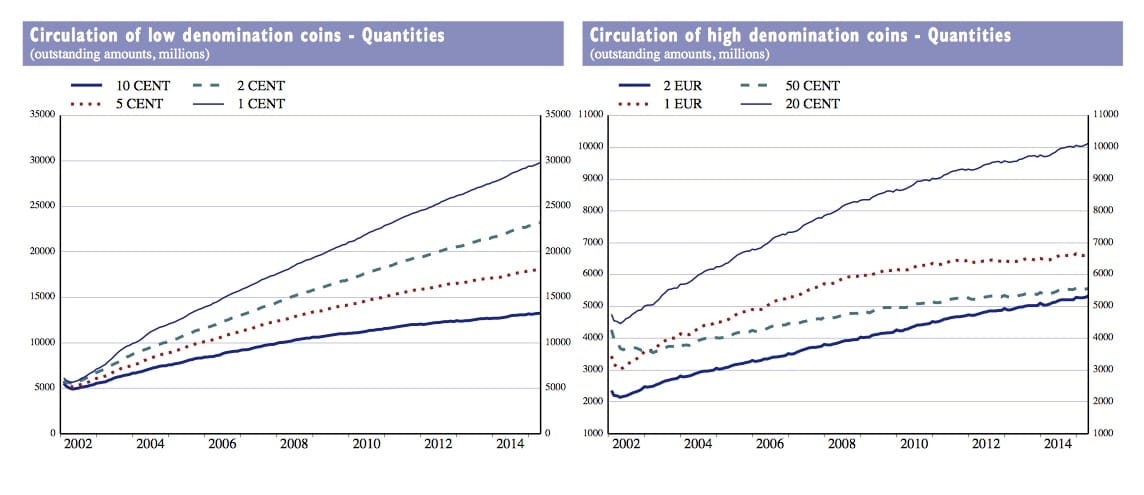

¿Cuánto cuesta fabricar una... 15 Jun 2015Ana Pérez Sanchez Son muchos los que cuestionan el coste de las monedas de euro, en comparación … Leer

Final e inicio de... 30 Jul 2014Ana Pérez Sanchez Una semana más las cotizaciones de las principales divisas del mundo son noticia … Leer

El euro después de... 2 Jun 2014Ana Pérez Sanchez El euro comenzó la primera semana después de las elecciones europeas con … Leer

Proyección cambio euro dólar... 10 Ene 2014Ana Pérez Sanchez Dicen que todo lo que sube baja según la ley de Isaac Newton, el euro sigue … Leer

Proyección dólar 2014 8 Ene 2014Ana Pérez Sanchez Mientras el dólar es proyectado por los expertos a 2014, estos ya estiman que … Leer

¿El euro sobrevalorado? no... 28 Oct 2013Ana Pérez Sanchez Con el actual recorrido del euro es bueno conocer la opinión de no solo los … Leer

Fuerte resistencia del euro... 27 Oct 2013Ana Pérez Sanchez Si hay unas divisas internacionales que ocupan y preocupan a los mercados son el … Leer

El euro alcista ¿hasta... 25 Oct 2013Ana Pérez Sanchez Así como algunos se valen del euro alcista y otros esperan a que el dólar deje … Leer

El euro se resiste... 24 Oct 2013Ana Pérez Sanchez No solo el Ibex se dispara, el euro también se ha disparado y superando los 1,37 … Leer

Cambio dólar divisas internacionales 22 Oct 2013Ana Pérez Sanchez El cambio dólar contra divisas internacionales registra un alza del dólar ante … Leer

Proyección del euro alcista... 20 Oct 2013Ana Pérez Sanchez Con un euro alcista a la vez que el Ibex 35 también y un dólar bajista la … Leer

El encarecimiento del euro... 18 Oct 2013Ana Pérez Sanchez Un euro fuerte puede hablar del fortalecimiento de la moneda única europea, pero … Leer

Cómo convertir euros a... 21 Jul 2015Ana Pérez Sanchez En Internet encontramos multitud de conversores que en pocos segundos, realizan … Leer

Cambiar euros a dólares 27 Jul 2015Ana Pérez Sanchez Antes de viajar a un país en el que se acepten dólares, es decir, EEUU, la … Leer

Bienvenidos a Cambio Euro... 13 Sep 2008Ana Pérez Sanchez Bienvenido a Cambio Euro Dolar. Desde aquí podrás encontrar las noticias y … Leer

Se espera una etapa... 14 Jul 2009Ana Pérez Sanchez Los analistas esperan una etapa de estabilidad para las dos principales divisas … Leer

Previsión dólar 2012 29 Oct 2011Ana Pérez Sanchez Si miramos a nuestro alrededor, es fácil advertir la compleja realidad en la … Leer

Proyección dólar 2014 8 Ene 2014Ana Pérez Sanchez Mientras el dólar es proyectado por los expertos a 2014, estos ya estiman que … Leer