El euro se desploma... 27 Mar 2025nvindi Lo que llevamos viendo estos días no es ninguna tontería. El euro se está … Leer

¿Cuánto cuesta fabricar un... 6 Feb 2018Ana Pérez Sanchez Todo en esta vida tiene un precio, y los billetes de euro que utilizamos cada … Leer

¿Sabes cómo reconocer una... 26 Ene 2018Ana Pérez Sanchez Somos muchos los que alguna vez hemos tenido un billete falso en nuestra mano. … Leer

¿Cuánto cuesta fabricar un... 13 Mar 2015Ana Pérez Sanchez Todo en esta vida tiene un precio, y los billetes de euro que utilizamos cada … Leer

Bajada generalizada de la... 16 Oct 2014Ana Pérez Sanchez Hace unos días conocíamos el dato de IPC de septiembre en nuestro país, con una … Leer

El precio de las... 11 Jul 2014Ana Pérez Sanchez Durante estos últimos años, hemos asistido a una bajada generalizada de precios … Leer

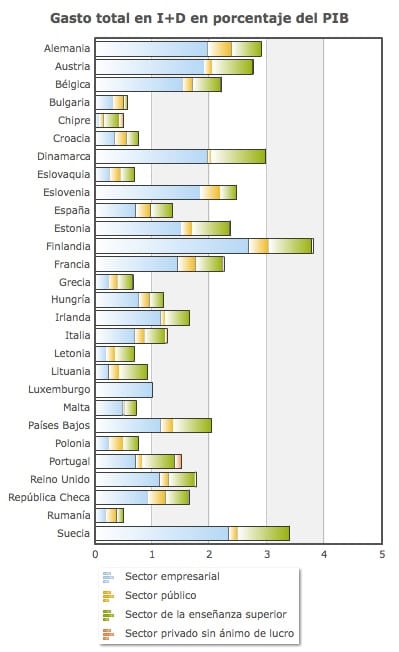

La Unión Europea en... 20 Ene 2014Ana Pérez Sanchez Al ser un mercado único de 28 países, la UE es una potencia comercial de primer … Leer

Informe del BCE sobre... 17 Ene 2014Ana Pérez Sanchez El BCE elabora un exhaustivo informe mes a mes sobre aspectos importantes de la … Leer

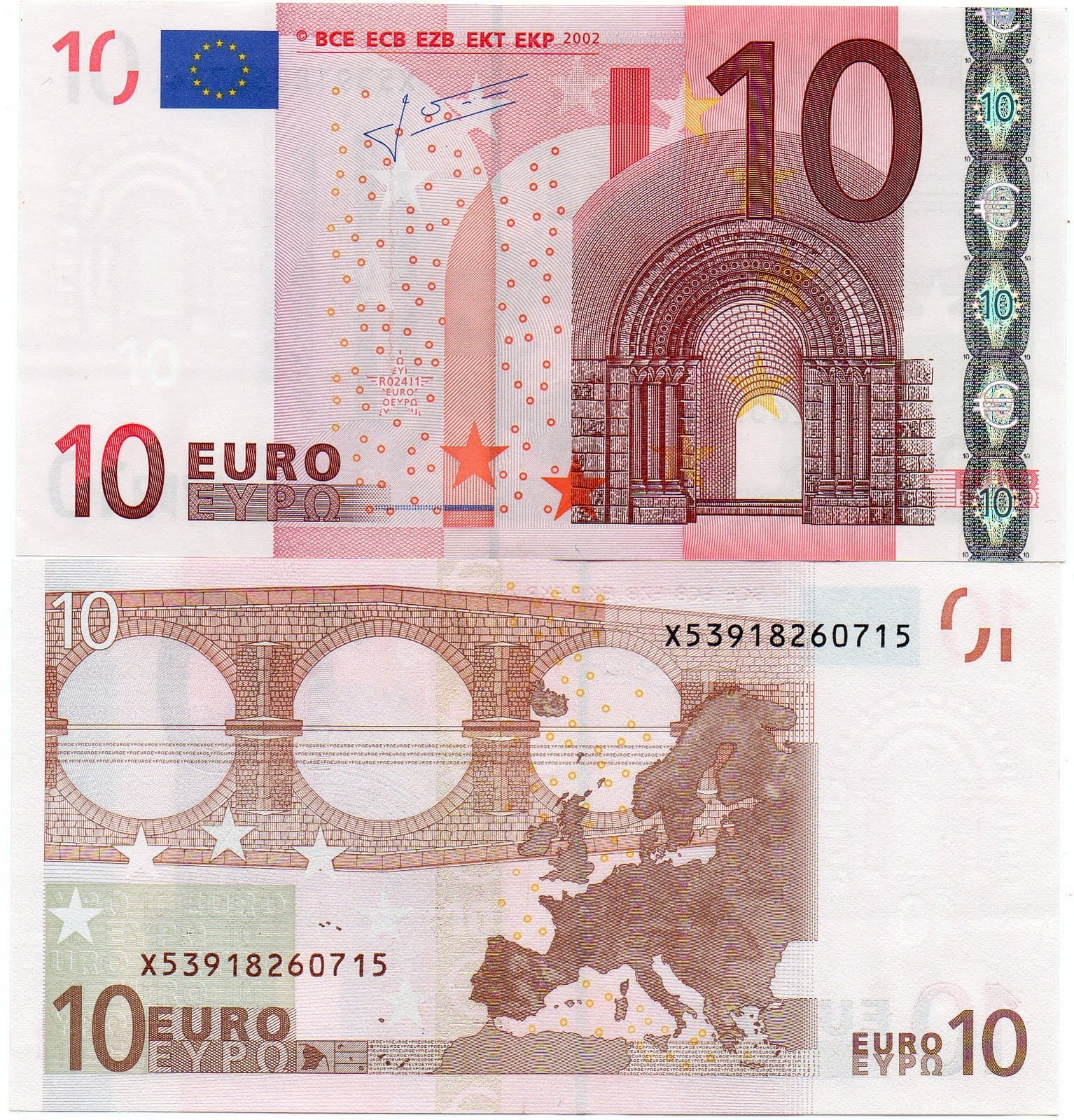

Nuevos billetes de 10... 13 Ene 2014Ana Pérez Sanchez Finalmente será el día 23 de septiembre cuando podamos estrenar nuevos billetes … Leer

La fabricación del Euro 8 Ene 2014Sonia Lo cierto es que no hay mucho misterio tras la fabricación de la moneda única … Leer

¿Conocemos todas las formas... 7 Ene 2014Ana Pérez Sanchez Son muchas las personas que alguna vez han tenido un billete falso en su … Leer

¿Sabes cuál es la... 3 Ene 2014Ana Pérez Sanchez Como sabemos, el Estado de Ciudad del Vaticano es un estado independiente que, … Leer

Caras de las monedas... 2 Ene 2014Ana Pérez Sanchez Las monedas de cada país miembro son diferentes y cada país determina qué imagen … Leer

Caras de las monedas... 2 Ene 2014Ana Pérez Sanchez Las monedas de cada país miembro son diferentes y cada país determina qué imagen … Leer

Europa en 2014 31 Dic 2013Ana Pérez Sanchez El próximo año 2014, la Unión Europea tendrá muchísimos cambios y la previsión o … Leer

Unión bancaria del euro... 30 Dic 2013Ana Pérez Sanchez Junto con un organismo común y la resolución de crisis futuras tenemos el último … Leer

Unión bancaria del euro... 30 Dic 2013Ana Pérez Sanchez Junto con un organismo común y la resolución de crisis futuras tenemos el último … Leer

¿Sabes cómo reconocer una... 26 Ene 2018Ana Pérez Sanchez Somos muchos los que alguna vez hemos tenido un billete falso en nuestra mano. … Leer

Se espera una etapa... 14 Jul 2009Ana Pérez Sanchez Los analistas esperan una etapa de estabilidad para las dos principales divisas … Leer

¿Cuánto cuesta fabricar un... 6 Feb 2018Ana Pérez Sanchez Todo en esta vida tiene un precio, y los billetes de euro que utilizamos cada … Leer

Nuevos billetes de 10... 13 Ene 2014Ana Pérez Sanchez Finalmente será el día 23 de septiembre cuando podamos estrenar nuevos billetes … Leer

¿Sabes cuál es la... 3 Ene 2014Ana Pérez Sanchez Como sabemos, el Estado de Ciudad del Vaticano es un estado independiente que, … Leer

Derechos Especiales de Giro... 8 Jul 2009Ana Pérez Sanchez Mucho se ha hablado acerca de la sustitución del dolar como moneda de refugio … Leer